近年来,在互联网+浪潮下,网购消费行为走向移动化、碎片化,社交成为带动网购行为的重要推动力。随着微信、微博等社交媒体兴起,社交将是未来电商销售重要通路。社交网络对于消费者行为具有重大影响,调查显示,70%的受访消费者利用社交媒体平台购物。京东与腾讯战略合作获微信一级购物入口后,微信5亿日活跃用户助力京东移动端持续发力,蘑菇街等社交电商转化率显著高于传统电商。小红书依托跨境购物社区模式发展电商、聚美优品投资“宝宝树”借助后者母婴客群推动零售放量。

目前,我国社交电商主要有四类发展模式:社交媒体、独立社交电商平台、零售企业、品牌微商。不同背景的企业在试水“社交电商”时由于初始禀赋不同,开展的模式也存在一定差异。

图表社交电商产业链示意图

图表社交电商主要发展模式及其特征

中商产业研究院发布的《2016-2020年中国社交电商行业市场前景及投资战略研究报告》显示,2014年我国社交电商交易规模达到960亿元,商户规模超过900万。从行业格局来看,平台型社交电商口袋购物、京东拍拍小店、美丽说、蘑菇街分居前四,从用户群体来看,社交电商用户主要集中在以90后为代表的青年群体,其次是30岁左右的80后群体。资料来源:中商产业研究院整理

图表2013-2020年中国社交电商商户规模及预测趋势图(下图)

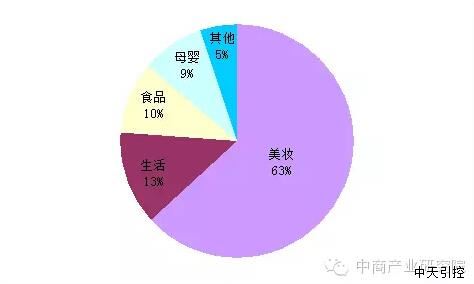

图表2014年社交电商交易主要品类构成比例

以上数据来源:中商产业研究院整理

2015年,各大企业凭借原有的电商基因和品牌积累,纷纷试水移动端APP的开发和运营,逐渐形成一批代表性平台微商,如口袋购物、拍拍小店、微卖、有赞等。经过近年的积累与发展,平台型微商产品、推广、交易、数据管理等逐渐受到认可;中商产业研究院预测,平台型微商具备货源质量保障、流量扶持政策、丰富达人资源等多方面优势,解决了微商交易过程中交易机制、信任机制、消费者保障等核心问题,未来个人微商和品牌微商将继续向平台型微商融合,未来更多高粘性商家、分销商聚集于平台型微商,在社交电商行业日益规范的同时,不断发展壮大有望成为产业主导者。

未来网络购物向移动端转化为大势所趋,优质商品、供应链、社交场景向购物场景转换能力等将成为社交电商关键竞争要素,社交电商将由零售通道向呈现商品、社交、终端、平台及第三方等的多元化消费生态转化。社交电商针对传统平台商户流量成本高企,消费者购物效率低的痛点迎需而起,行业发展潜力及成长前景看好。